“自5月份,领导就开始着手裁员,二三十个人的团队目前只剩下一名保代,和几名还没找到下家的VP。”一家券商的投行部门员工对《棱镜》无奈地说。

和身边许多人一样,自年初开始,这名投行人士也加入了浩浩荡荡的转型大军。

薪酬腰斩、集体跳槽、降薪求职、讨薪维权……自2018年以来,原本顶着金领光环、被无数人艳羡的投行工作,也正因一场声势浩大的“金融去产能”,发生着激烈的化学反应。

时间回转,金融行业强监管,再叠加低迷的市场环境,券商行业生态发生转向,一直被定位于盈利贡献部门,开始不得不依靠组织瘦身、开源节流来节约成本、熬过凛冬。

峭壁边缘的投行业务

自2017年下半年以来,去杠杆和严监管的政策导向加强,A股市场的流动性进一步衰减,随之而来的是,指数震荡下行。

股权融资市场因此一片惨淡,首先资金供给端主动收缩;其次公司需求端被监管调控,以防对市场造成抽血效应。

股权融资(包括IPO、增发、配股、公司债)总金额的对比,2018年数据截止至8月17日

如果说以A股和股权融资为生的券商,正处于近年来最严寒的凛冬,那么其投行业务,则正处于峭壁的边缘。

代理买卖业务收入与证券承销保荐收入是券商的两大支柱业务,前者是经纪业务的核心指标,后者是投行业务的实力体现。

根据中国证券业协会数据统计,2018年上半年,131家券商的代理买卖业务收入为363亿元,同比下滑6.38%;这其中主要原因是A股市场的萎靡;131家券商证券承销与保荐收入为116亿元,其中财务顾问业务收入45亿元,同比分别下降了30.9%和12.9%。

低迷的投行业务成为券商业绩的最大负累。

一位发审委委员分析,本届创业板与主板合并后的大发审委,一直要解决的是IPO堰塞湖。“趁着A股行情好,多发一些,行情不好,就控制上会企业的供给,财务不好就劝退,过会时严格遵循八千万的净利润指标。”如此一来,过会率下降,排队企业也减少,IPO堰塞湖得以逐渐解决。

但这对于看天吃饭的投行而言,则无疑是把各家的蛋糕越做越小。

上半年,IPO家数仅为63家,较去年同期下降75%;IPO融资金额为923亿,较去年同期下降26%。

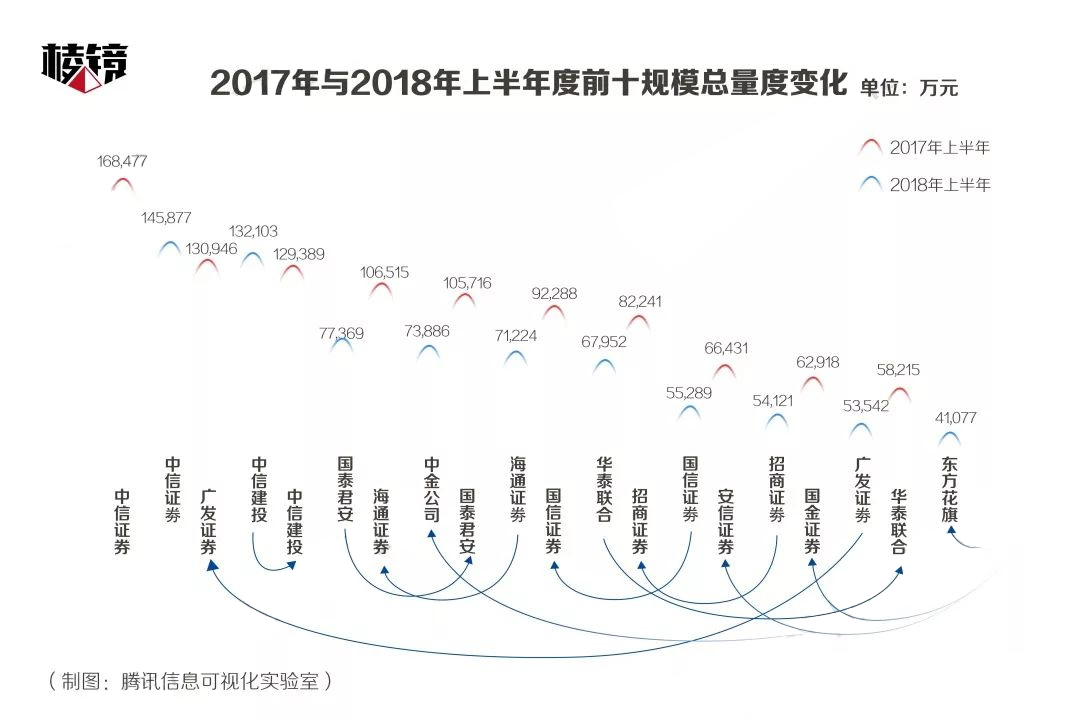

而在各家券商之中,投行业务收入超过10亿元的只有中信证券与中信建投。而2017上半年年投行业务的榜眼——广发证券则滑落至第九。

中信建投证券非银研究团队对《棱镜》分析称,投行收入之所以出现大幅下滑,主要是监管因素和市场环境导致的。

投行业务的监管逐渐趋严,不断经历以2016年9月重组新规、2017年217再融资新规、2017年527减持新政、2017年11月IPO新一届发审委等为代表的重大业务转择点。

2018年上半年,传统投行业务竞争依旧将趋于激烈竞争,债务违约风险、上市公司股权质押风险将提升,券商的投行业务,因此受监管因素和市场环境影响整体走低。

收入腰斩、降薪求职 投行的好日子到头了?

IPO减少、再融资规模一落千丈、二级市场低迷导致并购重组收缩以及债券融资缩水,毫无疑问,这一切都在影响券商的投行收入,但更为实际的冲击是,投行的从业人员开始过剩,去产能已在路上。

“猎头和我说,这个职位竞争非常激烈。”在中字头的投行工作三年有余,虽然没有裁员和降薪的苦楚,但李爽(化名)还是在着手换一份工作。

让他没想到的是,猎头向他透露,仅仅是他们公司的大投行部门,就有九个人投了简历。

3年前,从美国完成商科研究生的教育后,李爽入职了这家大券商的投行部,从分析员做起。

开始的两年,李爽参与的几期并购重组和定增项目都成功过会,“虽然过程比较艰难,但是只要持续和会里还有相关部委沟通,总会有结果。”这让他对于职业前景充满期待。

情况在2017年下半年发生了变化。

定增和并购重组的监管开始进一步收紧。“2017年上半年定增就过会了,但批文过了大半年才发出来。”这让李爽开始嗅到了监管的天平开始向IPO倾斜。

2017年,审核企业同比增长了171%。“2017年的发行工作,会里高层的口径是尽快解决IPO堰塞湖。”一位发审委员如是说道,因此上会企业鱼贯而入。

2016年,证监会发审委共审核271家企业,通过247家,过会率91%,而2017年,发审委共审核466个IPO项目,审核通过380家,否决86家,过会率81.5%。

但对于李爽而言,尽管身在一线券商,因为部门储备的项目较少,导致他能参与IPO的项目寥寥无几。

而到了2018年,IPO的过会率掉头向下。截至8月17日,今年以来审核146家公司首发申请,通过74家,过会率只有50.6%,未通过50家,未通过率达到34.2%。

“大型IPO项目多数留给了刷简历的同事。”这是领导有意栽培的对象,或者说是看重他们父辈的资源。

MD(董事总经理、一般为投行部门的最高头衔)旱涝保收、底层员工拼命干活却上升无望,陈旧的激励体制和薪酬机制以及被关系户把持的上升通道,让李爽下定决心离开。

“MD一年打打高尔夫、吃吃饭,不管有没有拉到项目,保底上千万收入到手。”

《棱镜》与跳槽的投行人员接触发现,跳槽到一级市场的买方如PE/VC较多。

一般投行从业人员因为其参与IPO、并购重组项目较多,拥有较为深厚的产业视角、尽调能力、财务与合规的知识储备,与一级市场所需的投融资能力较为符合。

在拿到多家offer之后,李爽思量再三,降薪跳槽到一家PE机构,从事早期的产业投资。

他表示,薪酬不是最大的考虑因素,未来的前景才是。“投行至少目前处于一个周期的底部,很难熬。”

“今年的业务很难做,钱越来越难挣了,投行都是一片哀嚎。”一家华北小型券商的投行人士对《棱镜》表示,其所在投行的薪资结构和计算方式、发放方式均发生了变化,薪资出现了较大的降幅。

但让其最为愤懑的是,其所在部门此前做过的项目,奖金至今也未曾下发。

“大家的情况差不多,都在熬,看能不能熬到监管政策掉头的时候。”该人士对《棱镜》说。

不过一线员工虽然苦不堪言,在某些投行MD的眼里,自己也绝非像李爽所说的那样“打打高尔夫,一年上千万”,收入和消费降级也正在发生。

一家国内头部券商的MD对《棱镜》谈到,在金融行业去杠杆的背景之下,像投行这样奖金与业绩强挂钩的部门,情况非常不乐观。

“市场没钱,企业也拿不到钱,投行这样的中介机构,自然成交凄惨。”该人士对《棱镜》透露,虽然其所在投行部门薪资结构未发生调整,但在2018年以来业绩同比下降至少70%。

“年底合算奖金,奖金腰斩几乎是板上钉钉的事了。”该人士悻悻预测。

非典型投行:新三板的尴尬生存

就在几个小时之前,孙维刚参加完一家投资公司的面试,好在面试还算顺利。

“熬不住了。”

孙维对《棱镜》无奈地说。

孙维目前就职于一家国资背景,处于行业的第二梯队的中型券商。他主要做的是新三板的挂牌、督导工作。

就不少券商的业务架构来看,许多券商新三板业务中做市部门和挂牌、督导部门不在同一个条线。做市部门更偏交易属性,划归为自营或交易类的部门居多。挂牌、督导团队主要属于投行体系内。也有券商将整个新三板业务都纳入在投行体系。

孙维所在的券商属于后者。其对《棱镜》表示,其所在的投行划分较细,共分为近20个部门,被称为“投行委员会”。

市场环境发生改变、以及监管风向的不确定性,纷纷传达到金融机构端。在孙维看来,一场“金融机构的去产能”正在上演。

“虽然不同业务之间跨度很大,但是不管做IPO也好,像我这样做新三板的也好,大家处境都很艰难。”其中最显著的表现是,其所在投行的降薪、减员、离职,正在悄然发生。

孙维介绍说,降薪主要是由于两方面原因,一是无项目、无业务可做,二是薪资分配形式也出现变化。

“我从15年入职这家券商至此已经两年多的时间,算是经历了新三板从鼎盛时期到明日黄花的坠落阶段。”在他看来,新三板已经从此前的增量市场变化为现在的一个存量市场,这对于其所在的主要从事新三板挂牌、督导的部门来说,无异于面临终日为项目发愁的窘境。

全国股份转让系统数据显示,新三板摘牌数大于挂牌数的情形,自去年12月就已开始上演。2018年1-7月以来,挂牌企业数量除了2月正增长(24家)外,其他5个月全部负增长,分别为-24、-71、-177、-73、-66、-135。

股票交易方面,截至2018年7月底,今年前7个月,新三板股票交易金额为144.56亿元,同比下降42.77%,几乎腰斩。

而以孙维所在的券商为例,2017年该券商督导的新三板新挂牌公司数仅为73家,而2016年这个数字还为200家。

无项目可做,意味着收入的下降。而薪酬分配方式的调整,则在另一种程度上引发孙维何周围同事的不满。

这种调整具体表现在,在过去,其所在券商投行部门的薪资中,项目奖金的部分都是按月发放,次月发放上月奖金。但是如今,这种发放形式变成了按照季度发放。“我们的薪资就两部分,底薪加项目奖金,先不吐槽按季度发放这种形式,就算从个税缴纳角度,也会比之前有更多的支出。”

包括孙维自己在内,她和她的同事们,都进入了一个迷茫期。

“高强度、高压力的投行行业,存在着对体力、身体的巨大消耗。但是当你消耗着自己的生命,所获的的回报却相较之前出现下降时,你就会思考自己做下去的意义是什么。”孙维对《棱镜》说。

于是,半年之内,孙维所在部门已经有4位同事选择离职或者转行,其中2位跳槽去了别家券商,另外2位转行去了政府引导下的产业基金。

“我朋友总跟我吐槽说,投行就是个适合年轻人蹦跶的行业,在这里,30岁已经算是老年人了。”孙维也觉得,自己已经消耗不了了。

他告诉《棱镜》,他本想尝试去其所在券商旗下的投资公司,但是发现这样的国资背景企业,部门与部门之间总是有着很高的隔离度,于是她干脆打算换家公司。

“其实我想做投资很久了,我觉得相较现在岗位来说,做投资更可以让你感觉到很多东西都可以用成本效益和经济原则来衡量的。”他说。

投行的未来

作为一家IPO承销前三券商的保荐人和MD(董事总经理),夏君(化名)并未感受到投行业寒冬的凛冽。

“投行人裁员、跳槽和降薪是一个短期的波动。”他的理由是,未来中国的融资市场将会加大直接融资的比重,而券商投行又是直接融资最重要的中介之一。

央行最新公布的5月社会融资数据显示,社融规模增量为7608亿元,明显低于预期,与4月1.56万亿元相比接近腰斩,相比去年同期大幅减少3023亿元。

在实体与金融机构的去杠杆进程下,社会融资增速下滑常态,因此易于监管的表内融资与透明高效的直接融资将是政策取向。

基于此大背景下,加上投行的牌照管制能够放开的话,“对于投行人才的需求将会非常巨大。”他始终对行业的未来充满乐观。

除此之外,大量中小企业与新兴行业的旺盛融资需求,也是他对投行保持乐观的重要理由,“投行肯定要加大人手去覆盖和培育这些企业。”

一位已经离职转型PE投资的保荐人却并不乐观,蛋糕再大,如果是寡头垄断的市场,那么很多投行人才的供给将呈现过剩状态。“比如发行CDR,只有几家头部券商在主承,和其他大部分投行是没有关系的。”他总结,投行业的马太效应只会越来越强。

《棱镜》统计发现,投行收入前三甲—中信证券、中信建投和国泰君安,占前十家投行收入比重为46%。而前十家投的收入占131家券商的投行收入比达66.5%。

相比2016年和2017年,一位一线投行的董事总经理认为,2018年的分化会更加严重。“投行的头部效应愈加明显。”小券商的投行部门会很难生存下去。

一位小券商的投行从业人员向《棱镜》透露,在5月份,领导就开始着手裁员,二三十个人的团队目前只剩下一名保代和几名还没找到下家的VP。

“但外资投行或者合资投行并没有裁员的打算。”一位外资投行的中层向《棱镜》透露。

面对投行寒冬,内资投行与外资投行的应对截然不同,原因在于各自业务定位不同。

中信建投非银团队分析,对于一些将投行定位于打造品牌、黏住客户的、尤其是一些外资、合资券商投行,这类投行基本是秉着不亏钱即可的目标。

若投行当年的效益较好、基本会将盈利部分作为奖金进行发放,若收入不够理想甚至不够覆盖薪酬支出,则会对投行进行贴补。

形成比较的是,内资券商普遍将投行部门定位于盈利贡献部门,在投行丰年时,一般投行部门的薪酬和其他费用支出合计占收入比例约在30%~50%,而在行业低谷时,则一般收入难以覆盖薪酬和其他费用支出。

上述发审委委员判断,而目前去杠杆带来的股权融资低谷,未来三四年还无法看到反转的迹象。

但这无法阻碍乐观者继续乐观。

夏君认为,应该把眼光放在A股之外,不应局限于围绕牌照展开的证监会审核业务。目前中国的财富管理需求日益增加,财富管理人才远未能满足这些需求。

“比如接近四千家上市公司的大股东财富管理、减持方案规划、产业链的上下游证券化。”投行的业务空间仍然广阔。

他预测,未来券商投行只有两种,头部平台型券商和专注垂直细分领域的精品投行。

中信建投非银团队持有相同的判断,具备很强投行品种创新能力才能在不断变迁的监管市场环境中脱颖而出。

从业务模式上看,券商将从以“牌照为中心”向“客户为中心”转型;从竞争格局上看,券商将从“规模扩张、同质竞争”向“经营分化、特色发展”转型。

至于券商行业,中信建投预测,未来随着基础金融工具不断丰富及资本市场发展日渐成熟,资本在未来较长一段时间内都将是影响证券行业核心竞争力的重要因素。因此,未来一段时间,必须持续做大资本规模,向“资本型全金融中介”转变,以机构客户和高净值客户为中心。