精品投行(Boutique Investment Bank)

通常我们认为,所谓精品投行有几个典型的特征:

1、公司规模相对于综合性大投行而言“小而精”,员工人数通常在十几人至几十人之间;

2、业务范围“少而精”,通常是围绕创业企业上市前多样化的融资需求和专业投资者多元化的投资需求为核心,以估值定价和交易撮合为核心竞争力,常见的业务类型为私募融资、收购兼并、另类投资等领域的咨询顾问服务等,往往不涉足IPO等牌照业务,也较少参与标准化证券品种的场内业务;

3、聚焦行业“窄而精”,通常只在几个特定行业中长期深耕,目前在国内已经出现了以专注于TMT行业的华兴资本为代表的精品投行。

从国外投资银行的发展历史看来,投资银行起源于银行家之间的合伙关系,以及银行家与客户之间长期的伙伴关系,投资银行的“底层基因”在于信任与专业,又表现为广义的“信托关系”。

早期典型的美式投资银行,如摩根、高盛等,或者发源于少数核心创业者之间的合伙,或者专注于债券融资等早期证券业务,或者长期服务于豪门世族的财富管理,甚至可以说,“投资银行”其名称本身,即具有浓厚的“精品”、“精英”底色。正因为如此,当美林率先通过标准整齐划一的经纪人队伍面向社会公众提供投资服务,当高盛首次突破合伙制传统,成为上市公司时,投资银行也逐渐祛“精英化”,而逐渐发展成为具有相当公众性特点的金融服务提供者,在金融业“普世”与“普惠”的价值正确之下,也消褪了专注与信任的底色。

在现代金融市场,精品投行虽然是“小”投行,但是在发展中通过长期专注、专一的服务,逐步形成自身特色,所谓“技以专而精”,也在细分市场赢得了客户的认可,本质上是对传统投资银行基于专业与信任的商业模式的回归。

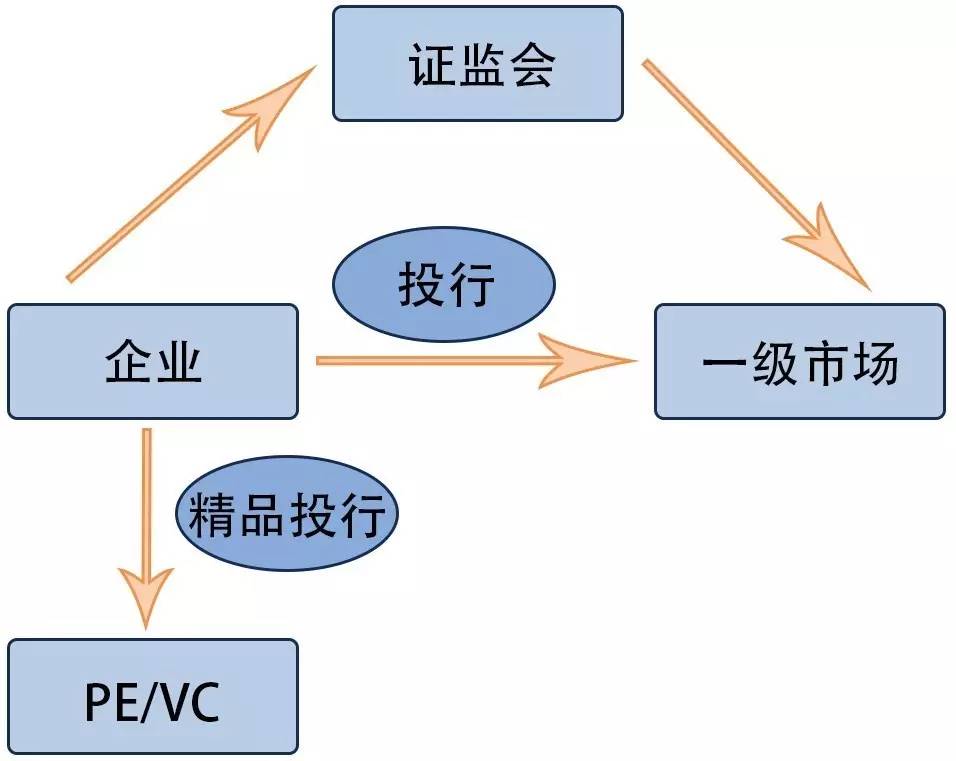

国内投资银行业务,证券公司从一开始便是持牌的金融机构,业务开展不是围绕客户,而是围绕政府权力,特别是审批权力展开。对于长期受到高度管制的公开发行股票融资,与之相匹配的投行业务,核心竞争力更是基本等同于从证监会获得一纸IPO批文。

在这样的市场生态环境中,精品投行的商业模式,不是对证券公司持牌业务的替代,更不能异化为拉项目、找资金的“掮客”,而是比证券公司更熟悉企业,比普通VC/PE更贴近证券市场的服务提供者。

大家可以看到,精品投行只是中间服务商,一方面不像上游的VC/PE 能够分享企业成长壮大带来的丰厚果实;另外一方面由于牌照和资本金实力的原因等也不能像下游的持牌券商一样参与到企业上市时最丰厚的融资项目;精品投行主要定位解决资产端与资金端之间的对接问题,从中收取一定比例的财务顾问费。

当然,从目前国内的精品投行看,也有向产业两端突破的趋势,有的老牌精品投行开始纷纷成立自己的投资基金,或者往下游争取券商持牌牌照,比如华兴资本设立的持牌券商华菁证券。

精品投行进入门槛低,但是要真正成为“精品”却不容易。

虽然既没有牌照要求,也无资本金要求,但绝不是“三五个人来七八条枪”,随便拉起个山寨队伍、草台班子就可以成立一个所谓的“精品投行”。

你随便一百度,江湖上号称自己是精品投行的可能数以千计。

但是实际上这个行业门槛非常高,成为真正的精品投行难度极大,需要极高的专业技术水平(不仅仅是法律财务等,更多意义上是对产业及行业的理解)和深厚的人脉资源。

所有的成功精品投行创始人都是在业内具有深厚的人脉资源,比如华兴资本的成功与创始人包凡在TMT行业的深厚人脉有莫大的关系。

精品投行不仅没有传统券商的牌照价值,又很难在资本资源、客户资源、政策优势等方面和传统持牌券商PK,要想在激烈的市场竞争中生存下来,长期获得良好的口碑,必须为企业提供专业有效的服务,这需要精品投行集中精力打造专业细分领域的研究优势,对自己所服务行业的发展、企业运营、赛道有深刻的理解。

这就意味着精品投行对工作标准定位更加严格,员工必须有更高的专业技术水平。

当然,精品投行也有着独有的优势:

一、业务聚焦与核心优势的深度挖掘

因为精品投行更专注、精通于某个行业、领域,因此往往在该细分领域可以做到更深的理解和资源积累,使得精品投行有可能在核心业务上抗衡大投行;在此基础上,优秀的精品投行再通过对核心优势的深度挖掘来拓展相关业务线,实现收益来源的多样化。业务聚焦与核心优势的深度挖掘,是精品投行保持持续竞争力和成长空间的主要源泉。

二、精品投行可为客户提供定制化的金融咨询方案并保持了与客户的紧密关系。

三、精品投行拥有极强的市场敏锐度,属于市场先锋型金融机构,反应迅速。

四、非常灵活的激励机制也是核心竞争力所在;人才在大投行里通常处于非核心地位,在研发投入和激励机制上也常常被忽视。因此,至少在国外,很多优秀人才反倒更倾向于独立的精品投行。精品投行在细分领域的良好声誉使旗下员工都被标上了专业领域里最优秀人才的标签,从而拥有了某种专业自豪感。当然,精品小投行更灵活、更具创新性和人性化的企业文化也成为其培育人才和吸引人才的重要优势。

五、大券商业务范围广,特别是国内券商实际上还承担着一定的监管职能,因此并不能完全站在客户立场提供建议,而精品投行则可以提供无利益冲突的独立建议。

我个人认为未来精品投行发展可以用“三个方向、两个核心、一个保障”来概括:

三个方向就是:

运营互联网化、服务垂直精品化、模式重度咨询化

精品投行一直追求高效率,未来如何高效地嫁接互联网+ ,甚至合理利用AI技术等都是精品投行的重要课题,通过集中的研发实现IT技术优势,包括产品、业务组织体系等互联网化,提高服务效率;

另外未来要在与大投行的激烈竞争中生存下去甚至保持一定的优势,必须坚持朝垂直纵深发展,掌握细分行业的最大量垂直资源、包含项目来源和投资机构等;我们菁财资本坚持有所为有所不为,聚焦大健康和TMT等行业,与新经济共舞。

我认为精品投行要走重度咨询的模式,在介入企业后帮助企业完善公司治理和顶层股权架构、规范运营、梳理财务体系等,这些都是创业公司的普遍痛点。

未来的精品投行服务机构如何加深对创业者的咨询、顾问等服务会成为很重要的一点,创业者希望有人深刻理解公司,帮他们把业务、模式梳理得更明白,在关键问题上要启发创业者甚至引导他们思考。

企业对于投行的信任很大程度上来源于投行真正让企业了解很多他原本不知道的东西,帮助他开阔了创业的视野。

企业对资本的痛点需求正在发生转变。

从过去的纯粹解决信息不对称,到需要重度咨询和重度服务的时代正在到来。

两个核心是指:

研究和销售两个核心能力的打造

研究能力

研究能力包含投行服务产品的研究以及行业产业研究,特别是行业研究要定位于投研结合,聚焦核心业务领域,精品投行要懂得客户所在行业。只有深入了解了行业发展逻辑,才能知道客户在哪个阶段适合进行融资扩张,或做并购和投资,以及判断标的匹配度,再真正理解了这个生意的本质后,与创业者进行平等对话,客户觉得你是懂他的,之后整个项目推进一般也比较顺利。

有句话说的好,顶级的FA是可以引领市场投资方向的。

当然,精品投行也要保持对行业的谦卑的心态,最终我们的核心价值对于客户而言本质还是在于交易服务,行业的理解和研究是为了更好得做好交易服务。

销售能力

建立市场化的约束机制,打造专业的销售团队成为了重中之重。

任何服务业的核心能力都是销售,投行业务也不例外。投行作为沟通资本市场和企业部门之间的通道,不论是股、债、并购还是其他细分业务,归根结底都是卖。当然,卖不是仅仅把有价证券推销给投资机构这么简单。投行大佬之所以被称为rain maker,或者之所以被很多人认为是善于吹牛逼,其实是在于能推销观点和人际关系,换言之是一种撮合能力。

左手去给企业提供新视角、新思路,右手把这些思路对应的资本运作推销给资本市场,这就是投行的销售能力带来的价值。

最后是一个机制:风险控制机制

坦白说,这个行业离钱太近,如何防范员工个人道德风险以及维持整个公司的基业长青,建立高效管用的风险控制机制非常关键。

根据投行业务的特点,我们菁财资本对于项目进行从立项到交易完成后的后续管理全流程把控。

以业务和辅助部门构成第一道风险管理防线,决策委员会和质控部门构成第二道风险管理防线;外部审计和股东监督将构成第三道防线。

我们菁财资本在创立之际就牢牢树立风险意识,在短期利益和长期的发展面前,我们将毫不犹豫的选择后者。

最后,我认为精品投行应该对项目有自己的“品位”。

三流的精品投行靠信息不对称,广撒网来赚概率钱;

二流的精品投行靠服务,靠对项目进程的高效把控能力赚钱;

一流的精品投行靠品牌信用和对项目的审美能力赢得客户的信赖。

话说在成熟资本市场,有些投资机构遇到项目推荐,上来并不是问项目财务数据和商业模式,而是问这是谁推荐的项目。如果是顶级精品投行推荐的项目,对于项目本身的品牌背书作用是非常明显的。

而特别在新三板这样的一个企业差异化非常大的基础新兴市场,新成立的小型投资机构比较多,当然其实大型机构对于很多新兴细分领域的行业也未必了解,因为各方面原因造成对于精品投行行业趋势判断能力更为依赖。

当然目前受制于国内牌照管制等因素,精品投行可以为客户提供的金融服务工具数量有限,导致国内精品投行的深度服务能力受到了很大的限制。

我相信,随着未来中国证券市场的持续市场化改革推进,将进一步繁荣精品投行行业的发展,而最市场化的新三板市场将是国内精品投行们最好的竞技舞台!

数风流人物还看今朝~

“这是最好的时代,这是最坏的时代。”——狄更斯